“A computer from the 90s in the style of vaporwave”,by DALL.E

这两天科技业和金融业的大事是硅谷银行的倒闭。

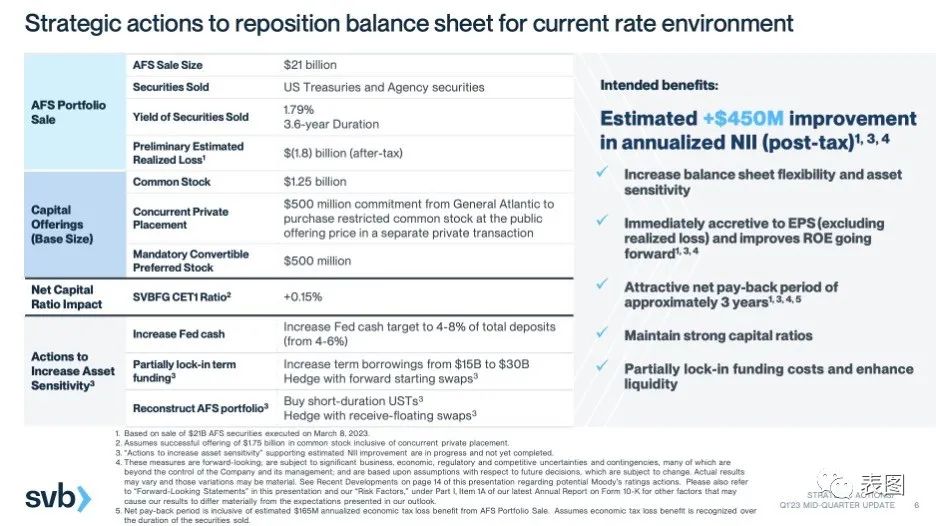

硅谷银行Silicon Valley Bank (SVB)是美国第十六大银行,资产规模大约2000亿美金。3月8日其宣布出售了几乎所有的可售固定收益资产共计210亿美金,造成18亿美金损失,并寻求25亿美金的股权融资。

硅谷大佬Peter Thiel(推荐他的书《Zero to One》)的VC 基金 Founders’ Fund建议其被投公司从硅谷银行取出资金,随即恐慌开始,挤兑发生,仅2天后,10号被联邦储蓄保险公司Federal Deposit Insurance Corporation(FDIC)宣布接管。

硅谷银行是一家为初创企业(包括一些未上市的大科技企业)服务的银行,据某些报道,有一半的初创企业使用硅谷银行。它为大银行不愿意服务的初创企业开立银行账户,还向他们提供贷款,因为没有资产作为抵押物,一般银行很少愿意这样做。在过去五年里,硅谷银行随着科技行业规模庞大的股权融资而大发展,客户们都拥有大量的现金,他们更需要储存资金,而不是借款。

因此,硅谷银行的存款增加了四倍多,从2017年底的440亿美元增加到2021年底的1890亿美元,而它的贷款额只从230亿美元增加到660亿美元。由于银行是靠支付给存款的利率和借款人支付的利率之间的利差来赚钱的,所以存款基数远远大于贷款额是一个问题。为获取收益,到2021年底,该银行进行了1280亿美元的投资,主要投资于抵押贷款债券和国债。

然后,由于通货膨胀严重,利率飙升。狠狠打击了VC行业,并导致债券价格暴跌(债券价格与利率成反比),使硅谷银行面临独特的风险。在利率低的时候,因为客户有大量的现金,它的存款大量膨胀。而在这一时期进行的债券投资,则买在了最高价位。

2022年VC融资迎来了多年低谷,VC基金去年第四季度融资206亿美元,比21年同期下降65%,是2013年以来最低的第四季度金额。有限合伙人LP在2022年第四季度投资了226支VC基金,而2021年第四季度有620支基金。

随着VC投资的枯竭,硅谷银行的客户开始取回他们的存款:从2021年底的1890亿美元下降到2022年底的1730亿美元。为满足客户的取款需求,硅谷银行被迫以较低的价格出售流动债券资产210亿美金,这部分损失大约18亿美元,如文章开头所述。最终引发了挤兑和FDIC接管。

下周一,每个账户的持有人将获得FDIC存款保险的25万美元资金(如果资金少于25万美元,将获得全部资金)。之后,FDIC将试图出售硅谷银行的非流动性资产,并用这些现金尽可能多地偿还未投保的存款。直接出售非流动性资产会带来较大折价,最好的选择是有大银行愿意购买硅谷银行的资产并承担其负债(客户存款)。

市场有担心部分初创公司下周会没法支付工资,但FDIC已经承诺会在下周向储户支付一次“预付股息”,所需资金可能通过出售部分流动性好的债券来筹集。

这次在硅谷银行发生的是一次标准的银行挤兑,但发生在一家不“标准”的银行。一般银行的FDIC存款保险覆盖率在50%左右,而硅谷银行有93%的存款没有被覆盖,当存款主要来自于VC投资款,而不是家庭储蓄,小概率的怪事就发生了。

参考资料:

1. The Economist, “What does Silicon Valley Bank’s collapse mean for the financial system?”, https://www.economist.com/finance-and-economics/2023/03/10/what-does-silicon-valley-banks-collapse-mean-for-the-financial-system

2. Noah Smith, “Why was there a run on Silicon Valley Bank?”, https://noahpinion.substack.com/p/why-was-there-a-run-on-silicon-valley

如有侵权请联系:admin#unsafe.sh